兴业证券:通胀的粘性还有多久? ——美国8月通胀数据点评

最新信息

兴业证券:通胀的粘性还有多久? ——美国8月通胀数据点评

2022-09-14 18:07:00

投资要点

Summary

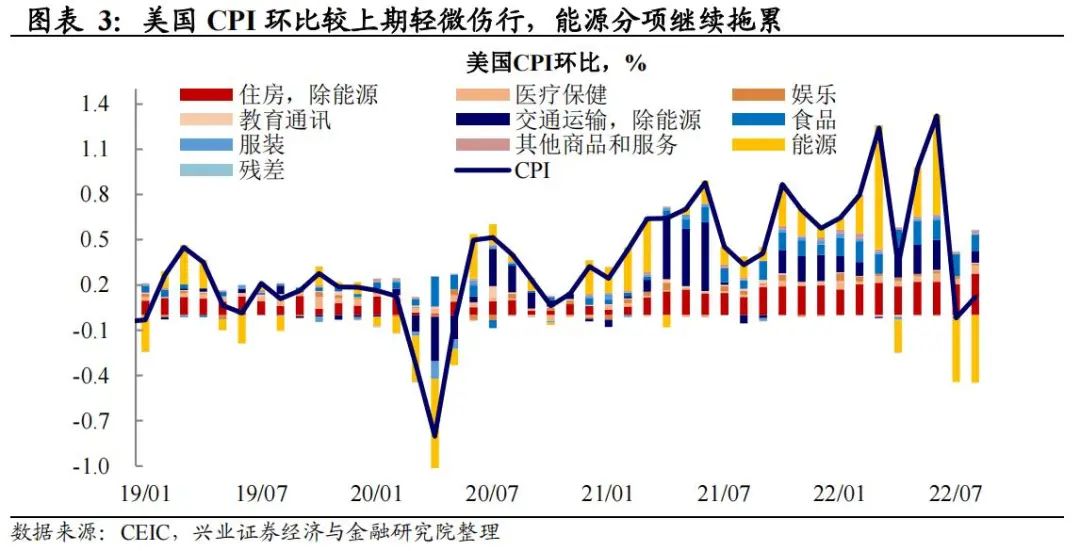

美国2022年8月CPI同比8.3%,高于预期的8.1%;核心CPI同比6.3%,高于预期的6.1%;CPI环比0.1%,低于预期的-0.1%和前值0%。对于本月再度超预期的CPI数据,我们的解读如下:

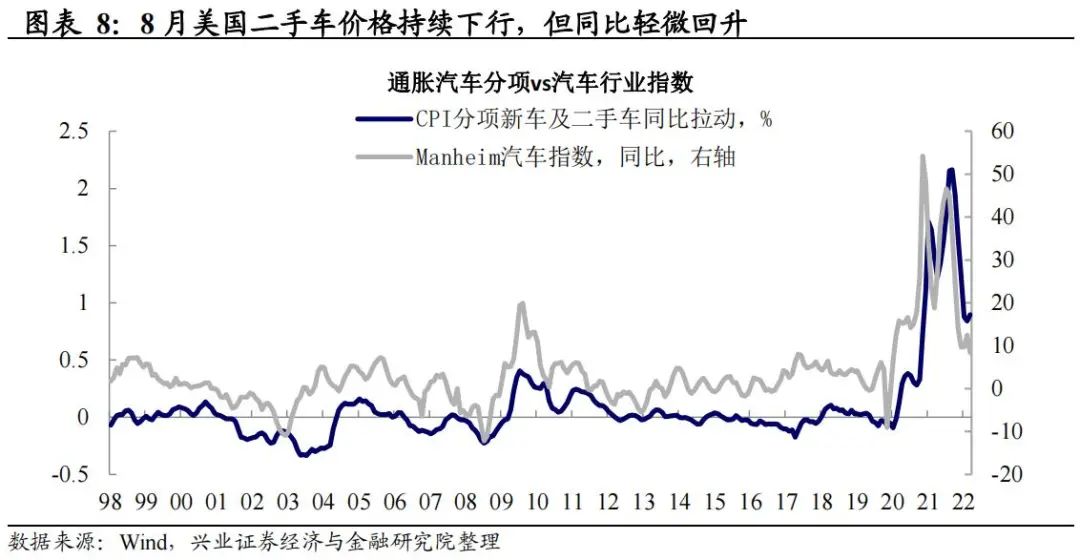

能源价格贡献收窄背景下,8月CPI同比继续回落。8月CPI同比8.3%,较上期有所回落但仍高于预期。本月CPI的回落主要是由于能源价格的下降,8月WTI原油价格已回落至90美元/桶左右的中枢。然而,需要关注的是,与居民直接相关的能源服务价格仍然高居不下,其中电力价格环比上涨1.5%,燃气服务价格上涨3.5%,居民用燃料成本仍然较高。

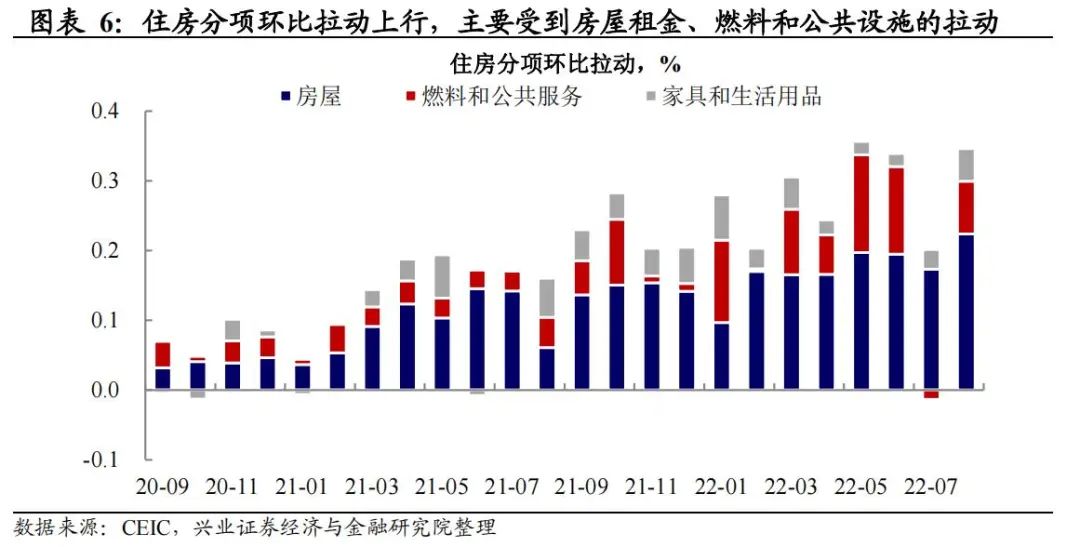

服务分项支撑核心CPI韧性仍强,关注劳动力供给对通胀粘性的影响。拆分看,住房、医疗和交运环比均上行,成为核心通胀持续拉动。我们此前多次强调,服务接替商品修复、劳动力市场供需错配将持续对通胀形成支撑。需关注“服务消费—就业—工资”这一链条的粘性:服务滞后商品复苏,导致就业滞后GDP回落,造成了现在就业不弱、通胀仍高的困境。

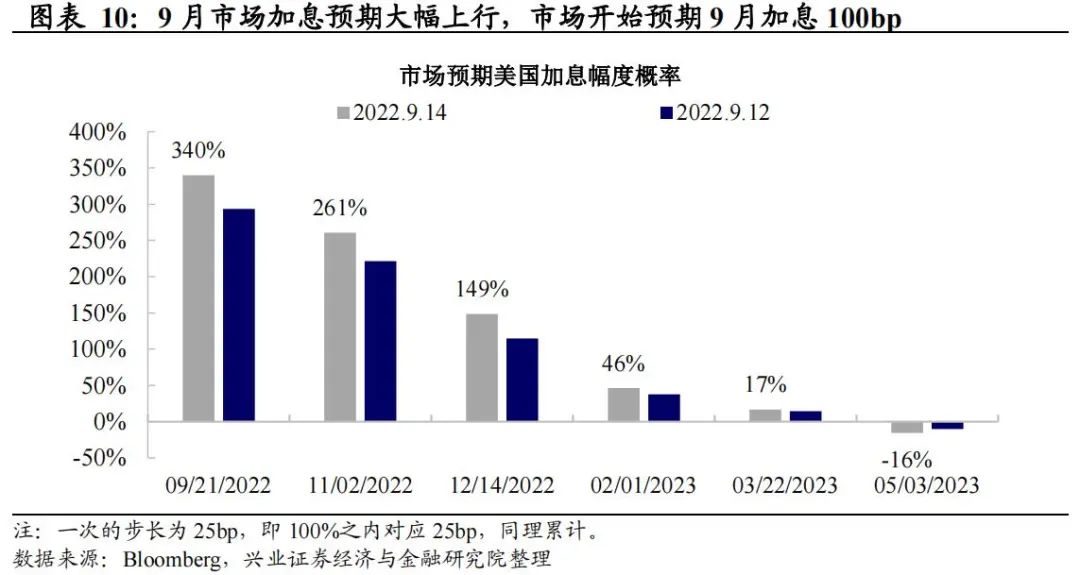

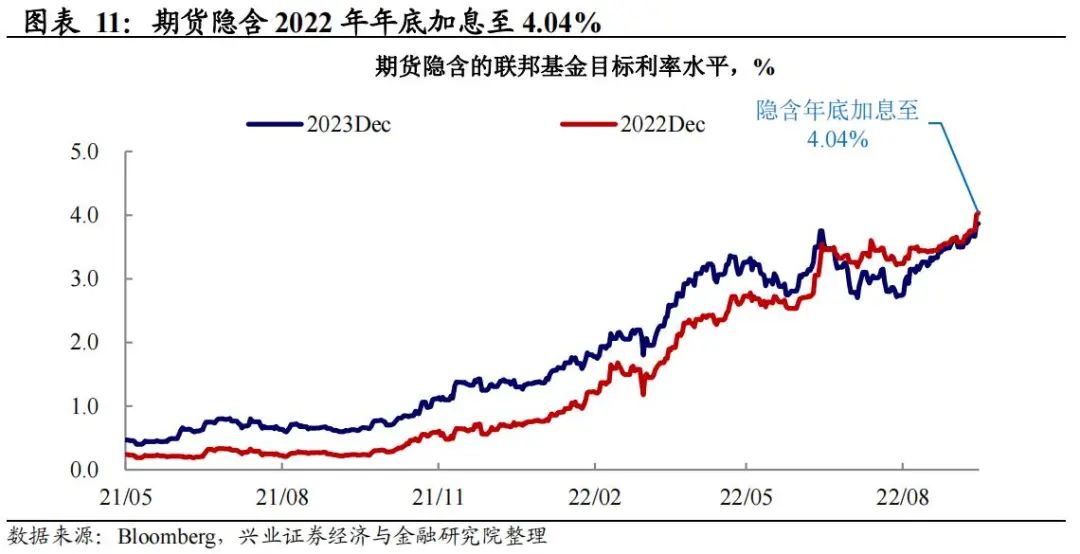

紧缩预期升温,市场开始预期9月FOMC会议加息100bp。数据公布后,10年期美债收益率破3.45%。市场加息预期快速上行,2022年年底预期加息至4.04%——即全年加息391bp.考虑到截至7月FOMC会议联储已累计加息225bp,年内剩余三次FOMC会议还需加息超150bp——市场已完全price in 9月FOMC加息75bp,且加息100bp的概率已上升至34%。

不宜忽视联储鹰派持续程度,紧缩交易下股债波动仍将继续。

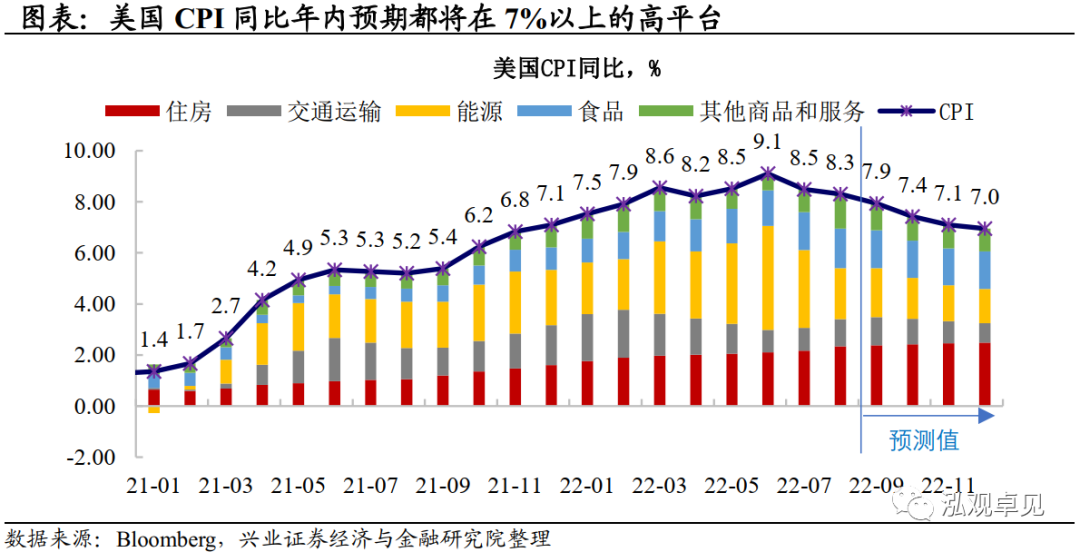

关注通胀的粘性:受服务消费韧性和食品价格支撑,美国CPI年底预期才能回落至7%附近;

关注联储的超预期鹰派的可能性:参考以往降息周期,通胀在6%以上平台时,联储降息开启时失业率通常在5%以上,联储还需等待更多就业市场数据才能“下台阶”(详参9月9日报告《就业才是关键——联储政策展望》);

大类资产仍在紧缩交易:我们自4月以来持续提示,年内大类资产的钟摆会在“衰退”和“紧缩”之间来回摆动,而当前阶段“紧缩交易”可能还未摆完:预期美股(尤其是成长股)将继续承压、美债利率高位波动(但上破3.5%可能需要进一步紧缩信号催化)、美元维持强势,转机至少等待11月中期选举前后。9月是否加息100bp,关注本周五晚公布的居民中长期通胀预期数据。

风险提示:通胀持续性超预期,联储货币政策收紧超预期。

风险提示:通胀持续性超预期,联储货币政策收紧超预期。

风险提示:通胀持续性超预期,联储货币政策收紧超预期。

(文章来源:兴业证券)

Summary

美国2022年8月CPI同比8.3%,高于预期的8.1%;核心CPI同比6.3%,高于预期的6.1%;CPI环比0.1%,低于预期的-0.1%和前值0%。对于本月再度超预期的CPI数据,我们的解读如下:

能源价格贡献收窄背景下,8月CPI同比继续回落。8月CPI同比8.3%,较上期有所回落但仍高于预期。本月CPI的回落主要是由于能源价格的下降,8月WTI原油价格已回落至90美元/桶左右的中枢。然而,需要关注的是,与居民直接相关的能源服务价格仍然高居不下,其中电力价格环比上涨1.5%,燃气服务价格上涨3.5%,居民用燃料成本仍然较高。

服务分项支撑核心CPI韧性仍强,关注劳动力供给对通胀粘性的影响。拆分看,住房、医疗和交运环比均上行,成为核心通胀持续拉动。我们此前多次强调,服务接替商品修复、劳动力市场供需错配将持续对通胀形成支撑。需关注“服务消费—就业—工资”这一链条的粘性:服务滞后商品复苏,导致就业滞后GDP回落,造成了现在就业不弱、通胀仍高的困境。

紧缩预期升温,市场开始预期9月FOMC会议加息100bp。数据公布后,10年期美债收益率破3.45%。市场加息预期快速上行,2022年年底预期加息至4.04%——即全年加息391bp.考虑到截至7月FOMC会议联储已累计加息225bp,年内剩余三次FOMC会议还需加息超150bp——市场已完全price in 9月FOMC加息75bp,且加息100bp的概率已上升至34%。

不宜忽视联储鹰派持续程度,紧缩交易下股债波动仍将继续。

关注通胀的粘性:受服务消费韧性和食品价格支撑,美国CPI年底预期才能回落至7%附近;

关注联储的超预期鹰派的可能性:参考以往降息周期,通胀在6%以上平台时,联储降息开启时失业率通常在5%以上,联储还需等待更多就业市场数据才能“下台阶”(详参9月9日报告《就业才是关键——联储政策展望》);

大类资产仍在紧缩交易:我们自4月以来持续提示,年内大类资产的钟摆会在“衰退”和“紧缩”之间来回摆动,而当前阶段“紧缩交易”可能还未摆完:预期美股(尤其是成长股)将继续承压、美债利率高位波动(但上破3.5%可能需要进一步紧缩信号催化)、美元维持强势,转机至少等待11月中期选举前后。9月是否加息100bp,关注本周五晚公布的居民中长期通胀预期数据。

风险提示:通胀持续性超预期,联储货币政策收紧超预期。

风险提示:通胀持续性超预期,联储货币政策收紧超预期。(文章来源:兴业证券)

免责申明:

本站部分内容转载自国内知名媒体,如有侵权请联系客服删除。